Der Gender-Gap bezeichnet die Unterschiede in der Gleichstellung zwischen Männern und Frauen. Bei Finanzen und Versicherungen zeigen sich diese Unterschiede deutlich. Wie man für Gleichstellung sorgen kann

Weltweit steht es um die Gleichstellung von Frauen und Männern nicht besonders gut. Gemäß einem Index, den das Weltwirtschaftsforum von Davos jährlich erhebt, liegt der geschlechtsspezifische Unterschied bei rund 32 Prozent. Gemessen werden dabei der Zugang zur Wirtschaft und zu Bildung, Gesundheit und Überleben sowie politische Ermächtigung. Laut des Reports soll es noch knapp 135 (!) Jahre bis zur Gleichstellung dauern.

Auch in Deutschland sind die Unterschiede und Lücken (Gaps) zwischen den Geschlechtern stark ausgeprägt. Einerseits müssen Politik, Gesellschaft und Unternehmen mehr für die Gleichstellung machen. Andererseits können Kunden und Vermittler auch bei Finanzen und Versicherungen etwas dafür tun. Aber welche Lücken gibt es eigentlich?

Gender-Pay-Gap

Diese dürfte wohl die bekannteste Lücke sein. Sie sagt, wie groß der Gehaltsunterschied von Männern und Frauen ist. Die bereinigte Lücke gibt an, wie groß der Gehaltsunterschied von Männern und Frauen für die exakt gleiche Tätigkeit ist. Also wie viel weniger Frauen verdienen, einfach nur, weil sie Frauen sind. Diese Lücke liegt immer noch bei 6 Prozent. Die unbereinigte Gehaltslücke liegt bei 18 Prozent. Männer verdienen demnach im Schnitt 23 Euro brutto die Stunde, Frauen nur 19 Euro. Der Unterschied zwischen bereinigt und unbereinigt ist strukturbedingt. Frauen sind weniger oft in Führungspositionen als Männer. Sie üben häufiger Berufe aus, die schlecht(er) bezahlt werden (Sozialberufe). Außerdem sind sie wesentlich häufiger in Teilzeit erwerbstätig. Diese strukturbedingten Unterschiede machen 71 Prozent aus.

Hier sind vor allem Politik und Unternehmen gefordert. Die Politik kann verbindliche Quoten für Führungspositionen vorschreiben. Je besser das Betreuungsangebot für Kinder, desto geringer die Teilzeitquote. Unternehmen können erstens ihre Vergütungen offenlegen und zweitens ihre Mitarbeitenden gleich bezahlen. Wir als Gesellschaft können Sozialberufe mehr wertschätzen und bereit sein, dafür mehr zu bezahlen.

Gender-Care-Gap

Dieser beschreibt den Unterschied in der Übernahme von sogenannter Sorge-Arbeit. Sorge-Arbeit ist quasi alles, was wir für ein (gelungenes) Leben brauchen, was aber nicht bezahlt wird. Zur Sorge-Arbeit gehört: Wohnung sauber machen, aufräumen, einkaufen, Wäsche waschen,

Essen zubereiten/vorbereiten oder Sachen reparieren. Daneben – und das ist der größere Block – gehören die Erziehung der Kinder und die Pflege von Angehörigen dazu. Außerdem tragen Frauen meistens die mentale Belastung, also so etwas wie an Arzttermine und Geburtstage denken oder Elternabende besuchen.

Frauen leisten 52 Prozent mehr Care-Arbeit als Männer. In Zahlen bedeutet das, dass Frauen in Partnerschaften 87 Minuten mehr Care-Arbeit am Tag (!) leisten als Männer. Das sind pro Jahr 530 Stunden. Auf 40 Jahre gerechnet sind das über 21.000 Stunden! Wenn wir diese Mehrarbeit mit dem Mindestlohn von 12 Euro fiktiv vergüten würden, kämen dabei nach 40 Jahren 250.000 Euro heraus. Noch krasser wird es, wenn Kinder ins Spiel kommen. Dann steigt die Mehrarbeit gegenüber den Männern auf 2,5 Stunden pro Tag. Pro Jahr sind das 900 Stunden.

Frauen in Deutschland haben Rentenansprüche, die 46 Prozent unter denen der Männer liegen.

Im Zuge der Pandemie hat sich dieses Missverhältnis extrem verschärft. So waren es vor allem die Frauen, die das Homeschooling neben dem Homeoffice organisieren mussten. Sobald die Betriebe wieder öffneten, waren es die Männer, die als erste in die Büros zurückkehrten. So wundert es kaum, dass die Corona-Pandemie zu einer Retraditionalisierung der Geschlechterrollen geführt hat, wie es die Soziologin Jutta Allmendinger ausdrückt.

Gender-Lifetime-Earnings-Gap

Dieser beschreibt den Unterschied in den Lebenserwerbseinkommen zwischen Männern und Frauen. Dieser resultiert aus den beiden ersten Lücken. Hierzu hat die Bertelsmann Stiftung im Jahr 2020 eine breit angelegte Studie herausgegeben. Diese unterscheidet zwischen Ost- und Westdeutschland sowie zwischen Frauen mit und Frauen ohne Kindern. Der Bezugspunkt ist die Kohorte der 1985 Geborenen. Die Ergebnisse sind erschreckend: Ostdeutsche Frauen verdienen fast genau so viel wie ostdeutsche Männer. Im Westen der Republik beträgt der Unterschied 14 Prozent. Bei ostdeutschen Müttern beträgt der Unterschied aber schon 48 Prozent, im Westen sogar 62 Prozent. Kinder sind also in Ost und West ein Armutsrisiko für Frauen.

Gender-Pension-Gap

Wer weniger verdient, hat auch geringere Rentenansprüche. Ein Zusammenhang, der zwar allen einleuchtet, in seiner Dimension aber den wenigsten klar ist. So haben Frauen in Deutschland 46 Prozent niedrigere Rentenansprüche als Männer. Das ist die größte Lücke in ganz Europa. Besonders gravierend ist die Situation bei geschiedenen Frauen. 77 Prozent der geschiedenen Frauen übernehmen nach einer Scheidung hauptsächlich die Kindererziehung. Das sorgt für noch geringere Arbeitszeiten und damit noch weniger Lebenserwerbseinkommen.

Ein weiteres Problem: 60 Prozent der Frauen kennen ihre Rentenansprüche nicht. Und 80 Prozent ist der Gender-Pension-Gap nicht bekannt. Das dürfte ein Grund sein, warum sich (zu) viele Frauen auf ihren Partner verlassen und sich nicht um ihre Altersvorsorge kümmern.

Hinzu kommt ein drittes Problem, das eigentlich eine gute Nachricht ist: Frauen leben länger. Das bedeutet aber auch, dass ihre Versorgung länger gesichert sein muss. Nach Angaben des Statistischen Bundesamtes haben Frauen im Alter von 67 Jahren noch 21 Jahre Leben vor sich. Männer dagegen nur 18 Jahre. Das heißt, die Versorgung muss drei Jahre länger laufen. Dieser Unterschied soll bis 2060 auch so bleiben.

Gender-Wealth-Gap

Dieser gibt Auskunft über die Unterschiede der Vermögen von Männern und Frauen. Allerdings ist diese Lücke schwierig zu ermitteln, wie überhaupt alle Statistiken zu Vermögen schwierig zu ermitteln sind. Der Grund dafür liegt in der Bewertung von Vermögen: Was ist eine Immobilie aktuell wert? Wie viel ist der Anteil an der Firma tatsächlich wert? Leichter dagegen sind natürlich Aspekte wie Vermögen auf Konten oder in Aktien. Einen Anhaltspunkt für diese Lücke gibt das Sozialökonomische Panel (SOEP). Das ist eine große Befragung und Untersuchung Tausender Haushalte in Deutschland über sehr lange Zeiträume hinweg. Dadurch wird das SOEP zu einem wahren Datenschatz für Statistiker, Soziologen und Ökonomen. Forschende kommen für Deutschland auf einen Gender-Wealth-Gap von über 40.000 Euro oder 32 Prozent. Aus den oben genannten Gründen dürfte die tatsächliche Lücke jedoch deutlich größer sein.

Die Ursachen für den Gender-Wealth-Gap liegen einerseits in den oben beschriebenen Lücken. Frauen können logischerweise nicht so viel Vermögen aufbauen, weil sie geringere Einkünfte haben. Andererseits ist auch das Anlageverhalten der Frauen ein Grund für die Lücke. Sie sind nur halb so oft in Aktien oder Fonds investiert wie Männer, und legen generell zurückhaltender an. Meist nutzen sie dann Anlageformen mit geringen oder gar keinen Renditen wie Girokonten. Wenn Frauen jedoch in Wertpapiere investieren, erzielen sie im Schnitt bessere Renditen als Männer. Da sie weniger riskant anlegen und nicht so häufig handeln.

Drei Lösungsansätze

Es gibt einige mögliche Lösungen für das Problem der (finanziellen) Ungleichbehandlung von Männern und Frauen. Hier kommen drei mögliche Ansätze, um die Lücken zu lindern.

L1 Steuerklasse

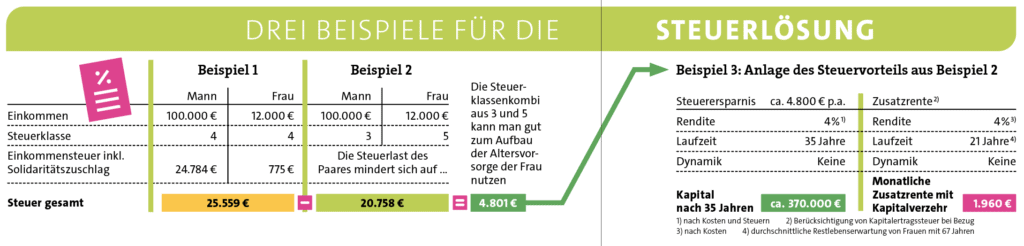

Wer verheiratet ist, hat die Möglichkeit, sich gemeinsam zu veranlagen. Umgangssprachlich nennt man das Ehegattensplitting. Wenn jemand Single ist, fällt er normalerweise in Steuerklasse 1. Das heißt, man versteuert alle Einkünfte, die über dem Grundfreibetrag liegen. Der beträgt derzeit 10.374 Euro (2022). Alles, was darüber reinkommt, versteuert man mit dem persönlichen Steuersatz. Dafür gibt’s eine komplizierte Formel oder ewig lange Tabellen.

Wenn ein Paar heiratet, wechseln beide zunächst in Steuerklasse 4. Im Prinzip ändert sich da erst mal nichts. Die Steuerlast bleibt die gleiche. Das ist eine faire Lösung. Je gleicher die Einkünfte, desto sinnvoller.

Die Partner können auf Antrag aber auch in die Steuerklassenkombination 3 und 5 wechseln. Dann hat einer den doppelten Freibetrag (Steuerklasse 5) und einer keinen Grundfreibetrag. Derjenige in Klasse 3 zahlt also viel weniger Steuern als zuvor, der andere mehr als vorher. Da das Paar aber gemeinsam veranlagt wird, zahlt es aufgrund der Progression insgesamt weniger Steuern, wenn die Einkommen weit auseinanderliegen (Gender-Pay-Gap). Im „besten“ Fall spart das Paar so einige Tausend Euro Steuern im Jahr. Letztlich kommt das Konstrukt aus einer Zeit des klassischen Rollenmodells mit dem Mann als Ernährer und der Frau als Hausfrau.

Wenn die Partnerin aber in Klasse 5 mehr verdienen möchte, rechnet es sich für sie meist nicht, da jeder Euro mehr sofort hoch besteuert wird. Es zementiert also unter Umständen den Gender-Pay-Gap, da es sich schlicht nicht rechnet, mehr oder überhaupt etwas zu verdienen, wenn man in Steuerklasse 5 ist.

Die Lösung: Das Paar kann zugunsten der Person, die auf ein höheres eigenes Einkommen verzichtet (meistens die Frau), über eine geschickte Kombination eine hohe Zusatzrente oder ein hohes Vermögen aufbauen (siehe Kasten unten). So nutzt es die Steuererleichterung und tut etwas gegen Gender-Pension- und Gender-Wealth-Gap.

L2 Gemeinsame Finanzplanung

Über Finanzen sollte man gemeinsam sprechen – und dann sollte die gemeinsame Haushaltsplanung folgen. Aus dem Haushaltsbuch (Ist) sollte ein gemeinsamer Haushaltsplan (Soll) erwachsen. Anschließend geht es um die richtige Kontenstruktur. Zusammen mit dem Berater sollte das Paar ein gemeinsames Finanzgutachten erstellen. Dort sieht es, wie es gemeinsam und jeder einzeln finanziell aufgestellt ist – und wo es noch Baustellen gibt.

Ein weiterer sehr wichtiger Punkt ist die passende Risikoabsicherung. Diese sollte natürlich die womöglich unterschiedlichen Bedarfe berücksichtigen. Manche Verträge kann man gemeinsam haben, bei anderen Risiken sollte jeder einen eigenen Vertrag haben. Die wesentlichen Risiken sind: Krankheit, Privathaftpflicht, Arbeitskraftverlust und der Todesfall. Hierfür braucht es Versicherungen. Sofern das Paar eine Immobilie hat, sollte diese ebenfalls abgesichert sein, zumal wenn noch Kredite dafür laufen.

L3 Vermögensaufbau & Altersvorsorge

Als weiteren Baustein kann das Paar mit dem Vermögensaufbau oder der Altersvorsorge etwas gegen die Gender-Gaps tun. Die einfachste Lösung: Der besserverdienende Partner zahlt die Beiträge zu den Verträgen der wirtschaftlich schwächeren Partnerin. In Verbindung mit der richtigen Nutzung des Ehegattensplittings kann man hier richtig was bewegen. Geht es um besonders hohe Summen, sollte das Paar vorher mit seinem Steuerberater sprechen. Innerhalb von zehn Jahren kann man sich gegenseitig maximal 500.000 Euro schenken. Oberhalb dieses Betrags fällt Schenkungssteuer an.

Wir empfehlen grundsätzlich immer getrennte Konten und Verträge. Natürlich kann man gemeinschaftlich anfallende Kosten über ein Gemeinschaftskonto decken. Allerdings sollte jeder ein eigenes Konto behalten. So wahrt jeder die Verfügungsgewalt über das eigene Geld und bleibt unabhängig. Das mag zunächst unromantisch klingen. Solange alles in Butter in der Beziehung ist, denkt an so etwas auch niemand. Sobald es aber kracht, ist jeder auf seinen Vorteil bedacht.

Fazit

Die Unterschiede der Geschlechter beim Geld sind Realität. Die Augen davor zu verschließen ist nicht zielführend. Es ist dagegen wichtig und auch Aufgabe des Beraters, Klarheit darüber zu schaffen, wie groß diese Lücken sind und wie man sie angehen will. Damit leisten sie einen Beitrag für eine gerechtere Welt.

Antworten